合伙人律师、税务师

广东省律师协会税法委

深圳市律师协会商辩委

中国注册税务师协会高端人才

深圳市公司治理研究会法律委

“税务+股权”专业律师团队

咨询电话:

153 2345 8111合伙人律师、税务师

广东省律师协会税法委

深圳市律师协会商辩委

中国注册税务师协会高端人才

深圳市公司治理研究会法律委

咨询电话:

153 2345 8111| 股份支付行为的判定(附案例) |

| 发布时间:2021-07-19 10:21:30 | 浏览次数: |

根据《企业会计准则第11号-股份支付》中第二条规定:股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。 通俗的来讲,股份支付本身是一种以企业自身权益工具或与企业自身权益工具未来价值密切相关的对价来换取服务的支付手段,其支付对象可涵盖企业职工(含持股平台)、客户、供应商或引入的战略投资者等。 由于实务中面对的复杂情况较多,因此针对股份支付的具体适用情形,证监会在《首发业务若干问题解答》(2020年6月修订)中问题26进行明确解答:

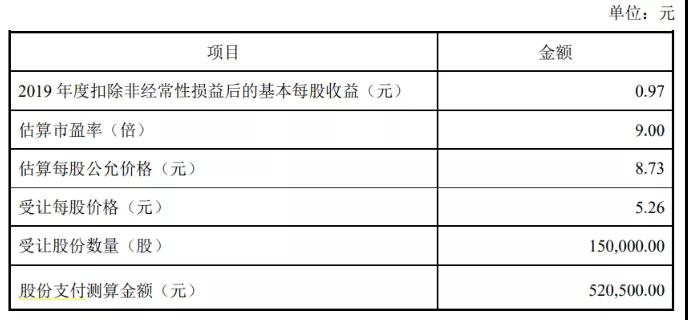

① 应考虑是否适用《企业会计准则第11号-股份支付》的情形: 1)对于报告期内发行人向职工(含持股平台)、客户、供应商等新增股份,以及主要股东及其 2)关联方向职工(含持股平台)、客户、供应商等转让股份; 3)对于报告期前的股份支付事项,如对期初未分配利润造成重大影响; 4)有充分证据支持属于同一次股权激励方案、决策程序、相关协议而实施的股份支付事项的,原则上一并考虑适用。 ② 无需作为股份支付处理的情形: 1)解决股份代持等规范措施导致股份变动; 2)家族内部财产分割、继承、赠与等非交易行为导致股权变动; 3)资产重组、业务并购、持股方式转换、向老股东同比例配售新股等导致股权变动等; 4)在有充分证据支持相关股份获取与发行人获得其服务无关的情况下,一般无需作为股份支付处理。 ③应属于股份支付的情形: 1)对于为发行人提供服务的实际控制人/老股东以低于股份公允价值的价格增资入股事宜,如果根据增资协议,并非所有股东均有权按各自原持股比例获得新增股份,对于实际控制人/老股东超过其原持股比例而获得的新增股份,应属于股份支付; 2)如果增资协议约定,所有股东均有权按各自原持股比例获得新增股份,但股东之间转让新增股份受让权且构成集团内股份支付,导致实际控制人/老股东超过其原持股比例获得的新增股份,也属于股份支付; 3)对于实际控制人/老股东原持股比例,应按照相关股东直接持有与穿透控股平台后间接持有的股份比例合并计算。 案例解读: 股权转让价格与外部投资者增资价格存在较大差异,但实际控制人取得股份并非为获取其为公司服务,不作为股份支付处理;假定该股份转让为股份支付行为并进行模拟测算,相关费用对发行人扣非净利润影响极小。 泰福泵业成立时间为1993年5月21日,主要从事民用水泵的研发、生产和销售,主要产品包括陆上泵、小型潜 水泵、井用潜水泵、循环泵和节能泵。 深交所在第二轮问询中提到: 审核问询回复显示,2019年11月,发行人原股东滕林华将其持有的15 万股股份全部转让给实际控制人之一陈宜文,转让价格为5.60元/股,系参考公司截至2019年9月30日的每股净资产金额并经协商确定。2017年9月,发行人向外部投资人邵雨田、潘军平增资,增资价格为每一元注册资本9.4元。 请发行人补充披露该次股权转让价格与发行人前次增资价格存在差异的原因及合理性,陈宜文受让滕林华股份是否涉及股份支付。 【回复】 1、该次股权转让价格与发行人前次增资价格存在差异的原因及合理性 2017年8月,公司实施股权激励,以每股6.60元的价格向温岭市宏泰投资合伙企业(有限合伙)、温岭市益泰投资合伙企业(有限合伙)、滕林华增发200万股。其中,滕林华认购7.5万股股份。同年9月,公司以每股9.40元的价格增资引入外部投资者潘军平、邵雨田。同年10月,公司以资本公积转增股本,全体股东每10股转增10股,转增完成后,滕林华持有公司15万股股份,对应增资价格变更为每股3.30元,潘军平、邵雨田对应增资价格变更为每股4.70元。经2019年10月10日召开的临时股东大会审议通过,滕林华将其持有的公司15万股股份转让给陈宜文。本次股份转让系激励对象滕林华因家庭购置不动产及子女国外求学所需,根据滕林华与陈宜文签署的财产份额转让协议,滕林华将其持有的公司15万股股份转让给陈宜文,转让价格参考公司2019年9月30日的账面每股净资产并经协商确定为 5.26元/股,定价合理,转让价格也高于2017年9月引入外部投资者潘军平、邵雨田除权后的增资价格。 2、陈宜文受让滕林华股份是否涉及股份支付 (1)陈宜文受让滕林华股份系对原股权激励的回购,不涉及股份支付 2017年8月,公司以每股6.60元的价格增资引入员工持股平台温岭市宏泰投资合伙企业(有限合伙)、温岭市益泰投资合伙企业(有限合伙)以及自然人 滕林华。同年9月,公司以每股9.40元的价格增资引入外部投资者潘军平、邵雨田。公司以外部投资者的增资价格确定为股权激励授予权益工具的公允价值, 根据两次增资价格差异,对股权激励计划相关增资确认股份支付费用,由于公司股权激励计划为立即授予且没有明确约定服务期等限制条件,于2017年一次性确认股份支付金额272.30万元。滕林华因家庭购置不动产及子女国外求学所需,且已离职,与陈宜文协商一致将持有公司15万股股份转让给陈宜文,陈宜文受让滕林华股份系对原股权激励的离职人员的股份回购。陈宜文取得股份不是换取其为公司服务,故不涉及股份支付。 (2)假定陈宜文受让滕林华股份涉及股份支付,对股份支付金额及占净利润比例的测算 按照2019年度扣除非经常性损益后的基本每股收益9倍市盈率估算陈宜文受让股份时的公允价值,测算陈宜文受让股份对应股份支付金额,计算过程如下:

经测算,陈宜文受让股份对应股份支付金额52.05万元,占2019年度扣除非经常性损益后归属于公司普通股股东的净利润比例为0.79%,影响金额及占比均较小。 发行人已在招股说明书“第五节 发行人基本情况”之“二、发行人设立情 况”之“(三)公司股本和股东变化情况”补充披露如下: “10、2019 年 11 月,泰福泵业第一次股份转让 ... ... 本次股份转让定价系滕林华、陈宜文参考公司截至2019年9月30日的每股净资产金额并经协商确定为5.26元/股,2017年9月引入外部投资者潘军平、邵雨田的增资价格为9.40元/股,考虑2017年10月公司以资本公积金向全体股东每10股转增10股后,其增资价格为4.70元/股,滕林华转让股份价格高于2017年9月引入外部投资者潘军平、邵雨田除权后的增资价格,定价公允。陈宜文用于支付本次股权转让的资金系其工作、投资积累,来源合法,相关款项已实际支付,不存在纠纷或潜在纠纷。公司本次股权转让不存在违法违规情形,不存在委托持股、信托持股、利益输送或其他利益安排。滕林华因家庭购置不动产及子女国外求学所需,且已离职,与陈宜文协商一致将持有公司15万股股份转让给陈宜文,陈宜文受让滕林华股份系对原股权激励的离职人员的股份回购。陈宜文取得股份不是换取其为公司服务,故不涉及股份支付。” 来源:梧桐树下 |

| 上一篇:非上市公司股权激励落地实操四大关键步骤 下一篇:有限责任公司股东请求公司回购股权而退出公司的剖析 |